Por Cecilia Fernández Bugna*

En una nota del diario El Cronista publicada el viernes 22 de julio, se afirma que las PyMEs, que estén fuera del mercado de capitales, “tendrán un gran problema en el futuro”, por lo cual se motiva a aprovechar las oportunidades que hoy se ofrece en términos de financiamiento y cuya última expresión es la posibilidad de emitir acciones y cotizar en bolsa.

Esa nota periodística aparece en sintonía con la perspectiva del ministro de Producción de la Nación, Francisco Cabrera, quien al elevar de 15 a 100 millones de pesos el monto máximo de emisión de ON para PyMEs, en marzo de este año, destacó que la medida es “una buena noticia” porque facilita el proceso de financiamiento a las pymes, y valoró la acción del Gobierno como “una cuenta pendiente que muchas empresas aguardaban con ansiedad”.

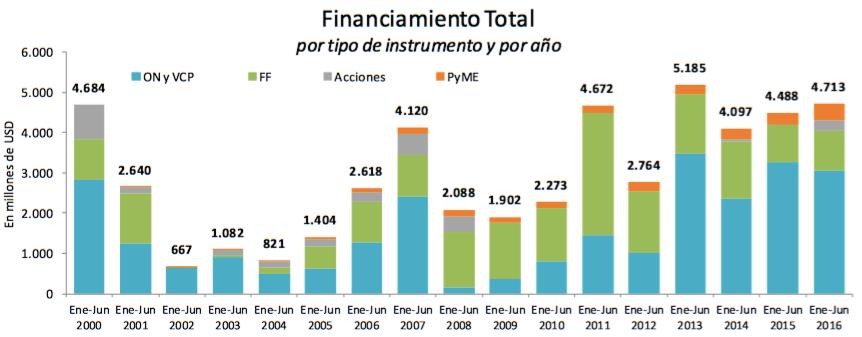

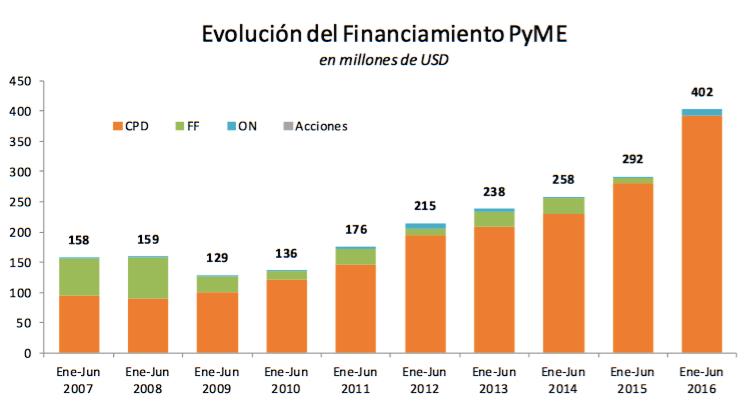

Ahora bien, ¿cuán ciertas son estas oportunidades y qué muestra el pasado reciente? En primer lugar, si bien el financiamiento a las PyMEs fue en aumento en el mercado de capitales, es aún una proporción reducida del total (un 11% durante 2015), al tiempo que el grueso corresponde a descuentos de cheques de pago diferido (un 94% de las colocaciones PyMEs) y mayormente avalados por sociedades de garantía recíprocas. Es decir, prácticamente no hay emisión de acciones y la colocación de obligaciones negociables fue sumamente acotada: se lanzaron 15 ONs en el año 2015 y apenas cuatro ONs a junio de 2016. Lo mismo ocurre con los fideicomisos financieros: hubo cuatro emisiones el año pasado y ninguna en lo que va del 2016. En este sentido, nos encontramos que, como mecanismo de financiamiento, el mercado de capitales es básicamente para las PyMEs una fuente de fondos de corto plazo y excepcionalmente de mediano o largo (ONs, acciones).

Fuente: IAMC en base a datos de la BCBA (clickeá para agrandar la imagen)

El segundo aspecto a señalar es que el grueso del financiamiento PyME, en el mercado de capitales, provino de los llamados inversores institucionales; concretamente del Fondo de Garantía de Sustentabilidad de la ANSES, así como de las compañías de seguros y reaseguros y de los fondos comunes de inversión (FCI). De este modo, la demanda de los instrumentos PyMEs estuvo motivada en la política, llevada adelante por la ANSES luego de la estatización de las AFJP, y por la regulación en el caso de las aseguradoras y los FCI, a partir de la introducción del inciso K al punto 35 del Reglamento General de la Actividad Aseguradora, en el año 2012, y que establecía porcentajes mínimos de inversión de las carteras de estos agentes en financiamiento PyME, proyectos productivos y de infraestructura.

Fuente: IAMC en base a datos de la BCBA (clickeá para agrandar la imagen)

En este sentido, la eliminación de los requisitos establecidos en dicho inciso en enero de este año motivó como primera reacción una drástica caída de la demanda de productos PyMEs, concretamente de cheques de pago diferido en el mercado de capitales, que sólo se revirtió cuando el Gobierno introdujo otro inciso para obligar a las aseguradoras a invertir un mínimo del 3% y un máximo del 20% de su cartera (excluidos inmuebles) en cuotapartes de FCI PyMEs, quienes compran masivamente los cheques de pago diferido que se ofrecen en el mercado.

En síntesis, el mercado de capitales para las PyMEs es esencialmente una fuente de financiamiento de corto plazo, al tiempo que estas empresas requieren ir, generalmente, acompañadas del aval de una sociedad de garantías recíprocas. La inversión en los productos PyMEs estuvo fuertemente ligada a la lógica de política pública. Salvo excepciones, hoy no es un mercado de financiamiento a plazo. Las razones las exploraremos en una próxima nota donde analizaremos costos y regulaciones.

*Economista y docente de Análisis Económico de Infraestructura y Energía- Licenciatura en Economía del Desarrollo (UNQ).