Diciembre 2024

Este es el segundo documento que realiza la Red Nacional de Carreras de Economía de las Universidades Públicas Argentinas (RENACE), promovida por las carreras de economía de la Universidad Nacional de Avellaneda (UNDAV), Universidad Nacional de General Sarmiento (UNGS), Universidad Nacional Arturo Jauretche (UNAJ), Universidad Nacional de Moreno (UNM), Universidad Nacional de Chilecito (UNdeC), Universidad Nacional de Quilmes (UNQ-DEyA) y el departamento de economía, producción e innovación tecnológica de la Universidad Nacional de José C. Paz (UNPAZ).

A casi un año de gestión, el gobierno sigue aferrándose a su receta de estabilización macroeconómica de superávit fiscal y contracción monetaria. El “supuesto” programa logró estabilizar las variables financieras y cambiarias de la macroeconomía como el tipo de cambio y la inflación, pero siembra fuertes interrogantes sobre su sostenibilidad a mediano y largo plazo y, en particular, sobre las perspectivas de crecimiento e ingresos.

En el corto plazo, los 22 mil millones de dólares ingresados en el blanqueo de capitales le permitieron al gobierno sortear las dudas que se gestaban sobre el panorama cambiario hasta fin de año. Asimismo, la primera mitad del 2025 estaría cubierta por el ingreso de dólares provenientes de la cosecha gruesa (que dependerá, más allá de las condiciones climáticas, de los incentivos económicos que se le proponga al campo), una balanza energética positiva y un posible nuevo acuerdo con el FMI (que cobra mayor fuerza dada la elección de Trump). En conjunto, estos factores proporcionarían las divisas suficientes para mantener la estabilidad del dólar hasta las elecciones de medio término y con ello la estabilidad de precios que, extrapolando el dato de noviembre, sería del 33% anual. Al mismo tiempo, el gobierno anunció la posibilidad de llevar el crawling peg[1] al 1% en vista a reducir aún más el componente inflacionario del tipo de cambio en los bienes transables[2].

A mediano y largo plazo, la apuesta del gobierno parece estar colocada en mantener un tipo de cambio bajo apoyado en los flujos de divisas que puedan ingresar por la cuenta corriente en concepto de exportaciones gracias a la maduración de inversiones en sectores primarios y por la cuenta capital mediante el ingreso de flujos de inversiones habilitados por el Régimen de Incentivos a Grandes Inversiones (RIGI) y endeudamiento dado la tendencia a la baja del riesgo país. En este sentido, parece que la política cambiaria de peso fuerte no es solo una cuestión de estabilización en el corto, sino de política económica de largo plazo.

Este tipo de régimen macroeconómico es conocido en la historia argentina, en particular por sus efectos en el frente externo y en el mercado interno. Pasamos a analizar con un poco más de detalles los factores mencionados antes de profundizar sobre la actividad económica e ingresos.

La sostenibilidad del régimen macroeconómico

En pocas palabras se puede caracterizar al régimen como uno de tipo de cambio apreciado y ajuste/consolidación fiscal cuyo objetivo principal es la estabilidad económica con la esperanza de que eso sea condición suficiente para propiciar un crecimiento económico sostenido.

Bajo este esquema, el tipo de cambio se convierte en el ancla nominal de la economía. Sin embargo, los niveles de apreciación ya encienden alarmas, por lo cuál la pregunta es cuánto tiempo es sostenible este nivel. Analizando en términos retrospectivos, el nivel actual de índice tipo de cambio real multilateral[3] es 8 puntos por debajo del promedio del año 2017 durante la gestión de Macri y 5 puntos por encima al previo a la devaluación de diciembre del 2023 (Gráfico 1) pero con tendencia a seguir bajando.

Gráfico 1. Índice de tipo de cambio real multilateral (17/12/2015 = 100). Del 17/12/15 al 3/12/24

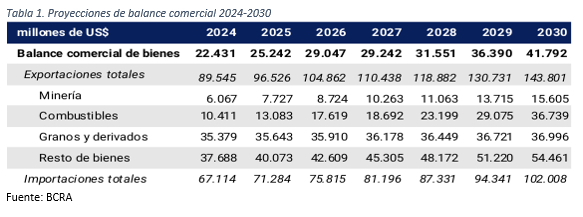

Ahora bien ¿cuáles son los posibles inconvenientes que puede enfrentar el actual esquema macroeconómico? Comenzando por la cuenta corriente, la maduración de inversiones realizadas en Vaca Muerta permitió revertir el déficit en la balanza energética del país y, a futuro, no solo lograría la autosuficiencia, sino que también generaría una importante contribución al ingreso de divisas por vía de exportaciones. Según las proyecciones del Banco Central de la República Argentina -BCRA- (Tabla 1), las exportaciones de combustibles podrían alcanzar los 36 mil millones de dólares, equiparando a las divisas que provee el sector agroexportador.[4] También se prevé un incremento del 150% en las exportaciones derivadas de la minería. De esta manera, el BCRA proyecta que el superávit comercial se duplicará en los próximos seis años. Sin embargo, además de las dudas sobre estas proyecciones, cabe tomar nota de que en términos relativos se tiende a una reprimarización de la canasta exportadora.[5]

Tabla 1. Proyecciones de balance comercial 2024-2030

No obstante, los interrogantes que se ciernen sobre el sostenimiento de la cuenta corriente superavitaria son varios. En primer lugar, si se mantiene este esquema de tipo de cambio apreciado es muy probable que la balanza comercial de servicios empeore: por un lado, se espera que los ingresos netos por turismo profundicen su saldo negativo y, por el otro, es de esperar que los ingresos por exportación de servicios profesionales (entre ellos los servicios basados en conocimiento) disminuyan, salvo que operen fuerzas opuestas en términos de productividad o descenso de costos.

Segundo, el gobierno comenzó a flexibilizar las importaciones de bienes destinados a consumo, eximiendo de aranceles y tasas estadística a compras menores a 400 USD y permitiendo importar hasta 3000 USD mediante el régimen puerta a puerta. En un contexto de actividad económica e ingresos reprimidos esto no sería un problema de corto plazo, pero deja instalada una ventana por donde podrían salir dólares del sistema si los ingresos se recomponen en concepto de consumo final.

Finalmente, pero no menos importante, un posible levantamiento del “cepo” sumado a las concesiones que hace el RIGI para las inversiones extranjeras, configuran un importante canal de salida de dólares en concepto de remisión utilidades tanto en el corto como en el largo plazo.

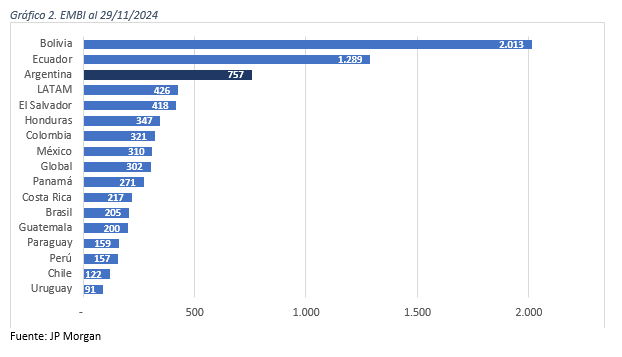

Analizando la cuenta capital, el gobierno apuesta al ingreso de inversiones y toma de deuda. Con respecto a este último, el riesgo país[6] hoy se ubica en la zona de los 750 puntos básicos, cuando a principios de la gestión Milei se ubicaba en torno a los 2000 puntos. Si bien el descenso es significativo, el nivel actual continúa siendo relativamente alto en comparación con la región: se encuentra más de 300 puntos básicos por encima del promedio de América Latina, lejos de los principales vecinos del país como Uruguay, Chile, Paraguay y Brasil como se ve en el Gráfico 2.

Gráfico 2. EMBI al 29/11/2024

Además, es difícil pensar en la afluencia de financiamiento vía deuda mientras el país sea uno de los principales deudores del FMI y no se establezca ninguna nueva negociación sobre esta deuda. Probablemente, uno de los manotazos de ahogado que se dé en este aspecto es recurrir a lazos diplomáticos con EEUU (vía el nuevo canciller) y la supuesta amistad del presidente Milei con Trump para renegociar este acuerdo. Asimismo, surge el interrogante sobre qué otras medidas deberían tomar el gobierno para que baje aún más este índice. El interrogante sobre el levantamiento de las regulaciones cambiarias y el alto nivel de endeudamiento ya contraído con el FMI parecieran ser factores que trabaría el descenso de este indicador.

En cuanto al RIGI, a tres meses de su implementación, solo hay anuncios de inversiones, pero no más que ello. Además, se tratan principalmente de inversiones en sectores extractivistas (petróleo, gas y minería, etc.) lo que fortalece un patrón de primarización y escasa incorporación de valor agregado y generación de empleo. Es difícil pensar en otro tipo de proyectos de inversión cuando el mercado interno se encuentra sumamente deprimido y, por lo tanto, las fuentes de rentabilidad se encuentran en el mercado externo.

Finalmente, dado la formulación del régimen y suponiendo que cumple los objetivos, la entrada de dólares a corto plazo puede implicar un flujo sostenido de salida a mediano y largo plazo vía remisión de utilidades. El balance de estas inversiones en términos de exportaciones menos remisión de utilidades es una incógnita dado que el régimen le da vía libre y, además, los inversores dejan de tener la obligación de liquidar las divisas en el país a partir del tercer año.

Si bien puede considerarse el blanqueo de capitales como una política exitosa, la duda es si esos “argen-dólares” se quedarán en el sistema o saldrán nuevamente (por el momento solo se retiró cerca del 10%) dado que la política de blanqueo no prevé ningún parking[7] significativo ni restricciones para el movimiento de estos capitales. En caso de no irse, el país tendría en el corto plazo una liquidez importante en dólares (sumado al faltante de liquidez en pesos por la política monetaria restrictiva) lo que podría incentivar los préstamos en USD a agentes que no los generan y poner parte de las carteras de créditos de los bancos en riesgo ante descalces de monedas.

Además, a partir de septiembre se incrementó marcadamente la emisión de deuda de las empresas fundamentada en las oportunidades de inversión que los dólares blanqueados buscan. Este aluvión en la demanda provocó un incremento en el precio de la deuda corporativa y, como consecuencia, una caída en la tasa de retorno. La “compresión” de rendimientos provocada por el blanqueo ha distorsionado el mercado de tal forma que los precios actuales no reflejan adecuadamente el riesgo. Ante tasas más atractivas en dólares nuevos agentes (públicos o privados) pueden ingresar a financiarse aumentando el riesgo sistémico de la economía.

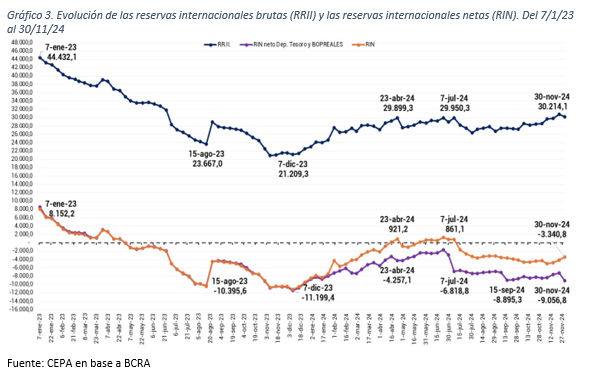

Más allá del ingreso de dólares por el blanqueo, las reservas internacionales brutas del BCRA finales de abril que se mantienen en la zona de los 30 mil millones de dólares y las reservas netas continúan siendo negativas en alrededor de 9 mil millones de dólares según estimaciones del CEPA (Gráfico 3). Esto pone dudas sobre un eventual levantamiento de las regulaciones cambiarias en el corto plazo, o al menos hasta antes de las elecciones de medio término.

En este marco, la estabilidad cambiaria configura un contexto favorable para el carry-trade[8] con tasas que, de mantenerse estables los dólares como el MEP o CCL, llega a rendir una tasa de cerca del 40% en dólares. Este escenario y sus consecuencias son conocidas para el país dada su historia reciente. La única diferencia con el periodo macrista es que, dentro del contexto de las regulaciones cambiarias, este proceso se gesta de manera más lenta y suavizada, pero no deja de armarse un esquema financiero insostenible, que ante un eventual levantamiento del esquema de regulaciones cambiarias el año que viene pone a la Argentina en una situación muy vulnerable si opera un cambio de humor en los mercados.

Gráfico 3. Evolución de las reservas internacionales brutas (RRII) y las reservas internacionales netas (RIN). Del 7/1/23 al 30/11/24

Finalmente, el contexto internacional tampoco resulta propicio para la sostenibilidad de este régimen a mediano plazo. Por un lado, los precios de la soja continúan en descenso, lo cual debilita los ingresos de divisas en concepto de exportaciones de este bien. Por el otro lado, ante la amenaza de proteccionismo de Trump los países comenzaron a devaluar sus monedas para no perder el mercado estadounidense (y también para atajarse de varios productos chinos que ya no serían colocados en ese mercado). Asimismo, el real ya sufrió varias devaluaciones lo cual deja a Argentina como un país mucho más caro frente a su principal socio comercial.

La pregunta subsiguiente al levantamiento de las regulaciones cambiarias es si el país adopta un régimen de tipo de cambio administrado o de libre flotación. En cualquiera de los dos casos, parece que el gobierno apunta a que se consolide un régimen de tipo de cambio bajo, con fuerte impronta de reprimarización de la economía y valorización financiera. Más allá del aumento de las exportaciones previsto, y con salvedades antes realizadas, cabe preguntarse si realmente se soluciona el problema de restricción externa del país o solo se lo patea para más adelante.

Actividad económica e ingresos

Argentina cuenta en su historia reciente con experiencias de tipo de cambio “bajo” en regímenes fijo y flexible; la convertibilidad y el gobierno de Macri, respectivamente. En ambos la historia es común: un periodo de relativa estabilidad de precios y condiciones para un leve a moderado crecimiento económico en sintonía con una cuenta corriente negativa, empresas que no pueden exportar, otras que cierran debido a las importaciones y flujo de capitales para aprovechar el diferencial entre tasa de interés y ritmo de devaluación. El desenlace también es conocido: pérdida de reservas, aumento de endeudamientos, sudden-stop[9], devaluación, recesión y de vuelta a empezar. Irónicamente, no es de extrañar que la historia sea la misma que en el periodo 2016-2019 dado que quienes las escribieron en su momento forman parte del actual gobierno.

Estos ciclos tienen consecuencias nefastas para la actividad económica y los ingresos. Si bien, en el corto plazo y luego del derrumbe post devaluación de diciembre del 2023, la actividad económica y los ingresos se están recuperando (aunque de manera heterogénea), los niveles alcanzados se encuentran por debajo de aquellos existentes antes de la asunción del gobierno de Milei. Al mismo tiempo, existen dudas sobre cuál será el techo de esta recuperación.

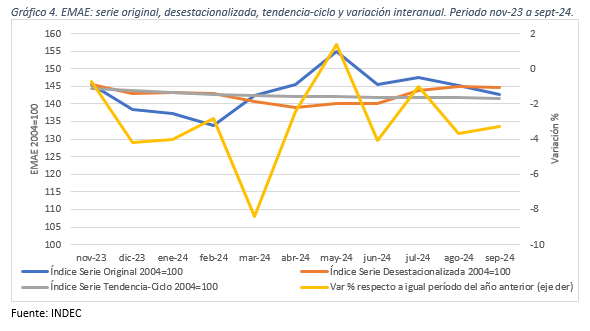

En términos de la actividad económica el último dato del Estimador Mensual de Actividad Económica (EMAE) sugiere que se llegó al piso de la recesión y que la economía entraría en una fase de rebote: por un lado, el índice desestacionalizado (línea naranja del Gráfico 4) interrumpió su caída sistemática mostrando mínimos y máximos crecientes en los últimos meses y, por otro, la tendencia-ciclo (línea gris) dejo de decrecer.

Gráfico 4. EMAE: serie original, desestacionalizada, tendencia-ciclo y variación interanual. Periodo nov-23 a sept-24.

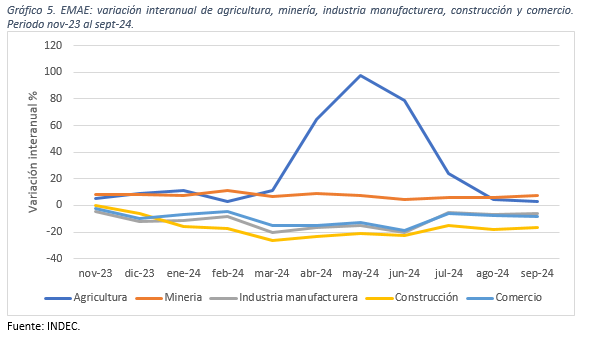

Sin embargo, el indicador esconde importantes heterogeneidades en términos sectoriales que influyen directamente sobre el empleo y los ingresos de la población. El índice es impulsado principalmente por sectores primarios con orientación exportadora como el agropecuario (línea azul en el Gráfico 5) y minería (línea naranja), mientras que sectores orientados al mercado interno y generadores de empleo como la industria (línea gris), la construcción (línea amarilla) y el comercio (línea celeste) no cesan de caer en términos interanuales.

Gráfico 5. EMAE: variación interanual de agricultura, minería, industria manufacturera, construcción y comercio. Periodo nov-23 al sept-24.

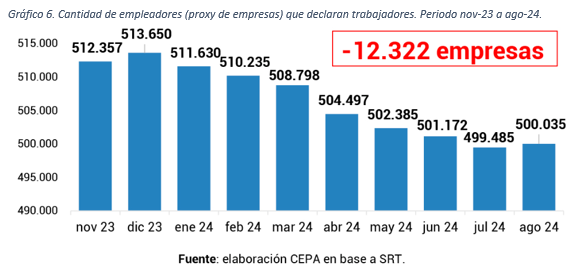

La caída de las actividades antes mencionadas tiene correlato en el cierre de empresas y desempleo. Siguiendo un informe de CEPA, si se compara la cantidad de empleadores que declararon trabajadores entre noviembre de 2023 y agosto de 2024, ésta se redujo de 512.357 casos a 500.035 casos, perdiéndose en total 12.322 empresas (ver Gráfico 6).

Gráfico 6. Cantidad de empleadores (proxy de empresas) que declaran trabajadores. Periodo nov-23 a ago-24.

Rubros como Comercio al por mayor y al por menor; Reparación de vehículos automotores y motocicletas es el sector más afectado, exhiben una pérdida de 3.021 empleadores de noviembre 2023 a agosto 2024. Otros sectores fuertemente afectados incluyen Servicio de transporte y almacenamiento con 2.107 empresas perdidas, Construcción con una reducción de 1.447, y Servicios profesionales, científicos y técnicos con una pérdida de 1.369 empleadores. En términos relativos, el sector más afectado es la construcción, que ha registrado una pérdida del 6,6 % en el total de empleadores. Le siguen los sectores de servicios de transporte y almacenamiento, así como los servicios artísticos, culturales, deportivos y de esparcimiento, con una contracción del 5,3 %.

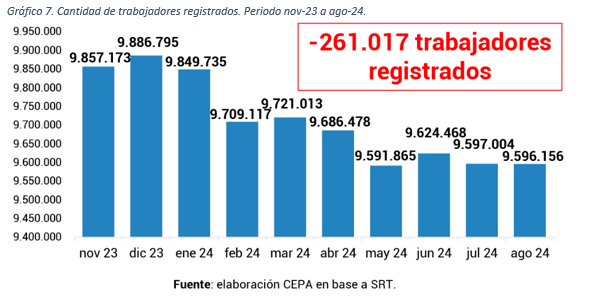

Por otro lado, en el mismo período mencionado, se redujo 2,65% la cantidad de trabajadores registrados en unidades productivas, con una pérdida de más de 261 mil puestos: de 9.857.173 a 9.596.156 (ver Gráfico 7).

El sector de la Construcción es también el más afectado en términos de pérdida de puestos de trabajo, con una disminución de 88.856 trabajadores de noviembre 2023 a agosto 2024. En segundo lugar, se encuentra Administración pública, defensa y seguridad social obligatoria con una reducción de 70.189 trabajadores. Los siguientes sectores más afectados son Servicio de transporte y almacenamiento e Industria manufacturera, con una pérdida de 53.525 y 38.532 puestos de trabajo respectivamente. En términos relativos, nuevamente, el sector más afectado es la construcción, que registra una caída del 18,6% en el total de trabajadores entre noviembre de 2023 y agosto de 2024. Le siguen los Servicios de transporte y almacenamiento y Actividades administrativas y servicios de apoyo, con disminuciones de 10% y 4,8% respectivamente.

Gráfico 7. Cantidad de trabajadores registrados. Periodo nov-23 a ago-24.

El informe del CEPA también revela que, si se analiza la reducción de casos de empleadores, se observa que los principales afectados en estos primeros nueve meses de la gestión de Milei, son las empresas de hasta 500 trabajadores: 99,4% del total de los casos (12.254 empresas menos). Por el contrario, la cantidad de empleadores de más de 500 trabajadores explican sólo el 0,6% (68 casos). En términos relativos, se redujo 3,77% la cantidad de empleadores de más de 500 trabajadores, mientras que disminuyó 2,40% la cantidad de empleadores de hasta 500 trabajadores.

Cuando se analiza la caída del empleo registrado por tamaño de empresa se observa, que durante los primeros meses de la gestión de Milei la expulsión de trabajadores es más significativa en las empresas de mayor porte: 60,6% de la pérdida de empleo (-158.186 trabajadores registrados) se focalizó en empresas de más de 500 trabajadores. En cambio, en los nueve meses que van entre noviembre de 2023 y agosto de 2024, la reducción de personal por parte de las empresas con menos de 500 trabajadores fue menor: disminuyeron sus puestos de trabajo en 102.381 casos, explicando el 39,4% del total.

En cuanto al Sector Público Nacional, los despidos a octubre de 2024 desde el comienzo de la gestión de Milei alcanzan 35.785 trabajadores (una reducción total del 10,5%), de los cuales 23.457 son de la Administración Pública Nacional y 12.328 de empresas y sociedades del Estado. Estos datos no solo agravan la situación socioeconómica de los afectados, sino que también habla de una pérdida de capacidades estatales para la intervención y la gestión.

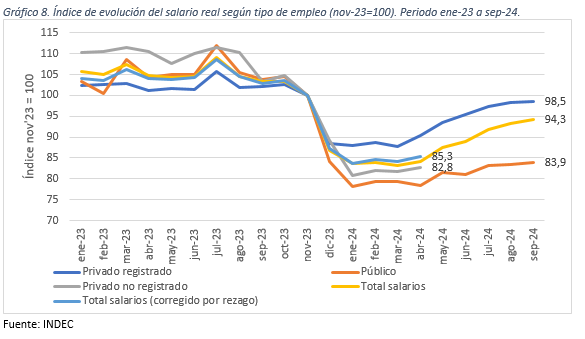

En términos salariales, se observó una caída significativa en diciembre de 2023 y enero de 2024 (Gráfico 8). A partir de entonces, comenzó una recuperación parcial, aunque con diferencias marcadas entre el sector privado y el sector público. En septiembre de 2024, los trabajadores registrados en el sector privado (línea azul) estaban un 1,5% por debajo de los niveles de noviembre de 2023, mientras que en el sector público la pérdida alcanzaba el 16,1% (línea naranja).

Los datos sobre los trabajadores informales presentan un rezago de cinco meses; es decir, la información disponible solo llega hasta abril de 2024, cuando registraron una caída del 17,2% respecto de noviembre de 2023 (línea gris). Cabe señalar que el índice general de salarios, que pondera todos los sectores, se calcula incorporando la variación de los trabajadores informales con este rezago. Por ejemplo, en septiembre de 2024, se utilizó una variación de los informales correspondiente al mes de abril (10,4%), lo que subestimó la variación general en los primeros meses del año y probablemente la sobreestima en la actualidad.

Gráfico 8. Índice de evolución del salario real según tipo de empleo (nov-23=100). Periodo ene-23 a sep-24.

En cuanto a la recuperación, los trabajadores registrados del sector privado han recuperado casi la totalidad de las pérdidas, mientras que los del sector público y los informales, hasta donde se dispone de datos, aún enfrentan caídas significativas.

Salvando las consideraciones metodológicas antes señaladas, los salarios en general de la economía cayeron 5,7% desde el inicio de la gestión de Milei. Esto afecta la distribución funcional del ingreso que, con datos publicados por el INDEC hasta el segundo trimestre de 2024 mostraba una pérdida de participación de los salarios de 1,5 puntos porcentuales (del 44,9% al 43,4%) con respecto al último trimestre del 2023, y un incremento del capital (EBE) en 2,2 puntos porcentuales (de 42,9% a 45,1%) para el mismo periodo de referencia.

En síntesis, la economía argentina enfrenta una leve y desigual recuperación tras la crisis de 2023, marcada por la fragilidad del empleo, la pérdida de empresas y el deterioro salarial. Aunque algunos sectores exportadores muestran signos de reactivación, las actividades orientadas al mercado interno siguen rezagadas, afectando la dinámica laboral y la distribución del ingreso. Este panorama refleja las consecuencias del modelo macroeconómico propuesto por LLA, el cual conlleva marcadamente a un ajuste y deterioro de los indicadores socio-económicos.

Reflexiones finales

A un año del inicio de la gestión del gobierno de la LLA se evidencia que el plan de ajuste fue llevado con bastante éxito, teniendo como consecuencia positiva la estabilidad cambiaria (más allá de intervenciones puntuales), la reducción de la inflación como correlato del dólar planchado y el descenso del riesgo país fundamentado en la estabilidad momentánea y la política de déficit fiscal cero.

Como contracara, la actividad económica, el empleo y los salarios se vieron fuertemente afectados. Si bien los indicadores señalan que ya se tocó el piso y la economía está rebotando, este rebote no tiene a todos por ganadores. En este sentido, los sectores que salen favorecidos son aquellos extractivistas, orientados al mercado externo y que generan menor demanda de empleo, mientras que los sectores orientados al mercado interno siguen perdiendo en términos de ventas, cierre de empresas y despidos. Asimismo, la recuperación de los salarios solo se evidencia para el sector privado registrado; el sector público y el privado no registrado se encuentra con fuertes pérdidas.

La pregunta clave es por la sostenibilidad del modelo. Pareciera ser que hasta las elecciones de medio término las condiciones están dadas para un tipo de cambio bajo, pero pasado ese punto no queda claro cuánto más aguantará el esquema, ni qué régimen cambiario se adoptará si se sale del “cepo”, al mismo tiempo que brillan por su ausencia las políticas de desarrollo económico sostenibles.

[1] El crawling peg es un tipo de régimen cambiario en el que la tasa de cambio está fijada, pero se ajusta periódicamente en pequeñas magnitudes, según una regla predefinida.

[2] Los bienes transables son aquellos que pueden ser comercializados en mercados internacionales, es decir, exportados o importados.

[3] El índice de tipo de cambio real multilateral (TCRM) mide la competitividad de un país frente a un conjunto de socios comerciales. Un aumento del índice indica una mejora en la competitividad internacional, mientras que una disminución sugiere lo contrario.

[4] Disponible en https://www.bcra.gob.ar/Pdfs/PublicacionesEstadisticas/Proyecciones-de-la-balanza-comercial-2024-2030.pdf

[5] La reprimarización de la canasta exportadora se refiere al proceso por el cual un país incrementa la participación de bienes primarios (como materias primas agrícolas, mineras o energéticas) en sus exportaciones totales, en detrimento de productos manufacturados o con mayor valor agregado.

[6] El riesgo país es un indicador que mide la percepción de los mercados financieros sobre la capacidad de un país para cumplir con sus obligaciones de deuda externa.

[7] El parking de capitales como medida del gobierno se refiere a políticas que buscan obligar o incentivar a los inversores extranjeros a mantener su capital en el país durante un período mínimo antes de permitir su salida. Estas medidas, que suelen aplicarse en contextos de control de capitales, buscan reducir la volatilidad en los mercados financieros, evitar salidas masivas de divisas y estabilizar el tipo de cambio.

[8] El carry trade es una estrategia financiera en la que un inversor toma prestado dinero en una moneda con tasas de interés bajas para invertirlo en activos denominados en una moneda con tasas de interés más altas. La ganancia proviene de la diferencia entre ambas tasas, conocida como carry. Esta práctica es común en mercados cambiarios y puede ser rentable mientras las monedas involucradas se mantienen estables, pero conlleva riesgos significativos si ocurren fluctuaciones en los tipos de cambio o cambios bruscos en las tasas de interés.

[9] El sudden stop (detención súbita) es un fenómeno económico caracterizado por una interrupción abrupta y significativa en los flujos de capital hacia un país, generalmente economías emergentes. Este evento suele desencadenar crisis financieras, ya que reduce la disponibilidad de divisas, dificulta el financiamiento del déficit en cuenta corriente y provoca depreciaciones cambiarias, aumentos en las tasas de interés y contracciones económicas